この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

FXなどのトレードにおけるリスク管理は、資金を守るための重要な要素です。

特に、資金が尽きるリスクである「破産確率」を理解することは、トレーダーにとって避けて通れない課題です。

この記事では、「バルサラの破産確率」の計算方法をPythonで実装する方法を解説します。

勝率、リスクリワード比率、リスク許容率といったトレードのパラメータをもとに、自分のトレード戦略の破産確率を計算してみましょう。プログラムを使うことで、戦略のリスクを視覚的に理解し、適切なリスク管理に役立てることができます。

バルサラの破産確率とは?

バルサラの破産確率とは、フランスの数学者ナウザー・バルサラが提唱した理論で、トレーダーの取引手法が破産するリスクを計算する手法です。特に勝率とリスクリワード比率(リスクに対してリターンがどれだけ見込めるか)をもとに、どれほどのリスクをとれば破産しないかを評価します。次の計算式を用いて、バルサラの破産確率を計算していきます。

\begin{eqnarray} x=px^\left( 1+k\right)+(1-p)-x \end{eqnarray}ここで、

p:勝率(取引で勝つ確率)

k:リスクリワード比率(1回の取引でリスクをどれだけ取って、どれだけの利益を得られるかを示す比率)

x:0 < x < 1を満たす値

となります。

そして、xを用いて破産確率を計算します。

バルサラの破産確率\(=x^\left( n/b\right)\)

ここで、

n: 取引資金

b: リスク許容率(1回の取引で使用する資金の割合)

となります。

バルサラの破産確率を計算するための準備

Pythonで破産確率を計算するには、以下のライブラリを使用します。

- pandas: データの表形式での処理や表示に使用します。

- seaborn: ヒートマップの作成に使用します。

- matplotlib: グラフの描画に使用します。

Pythonで破産確率を計算するコード

以下がPythonでバルサラの破産確率を計算するサンプルコードです。

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 中間方程式の計算

def intermediate_equation(x, p, k):

return p * x ** (k + 1) + (1 - p) - x

# 中間方程式の解を求める

def solve_equation(win_rate, risk_reward_ratio):

x = 0

while 0 < intermediate_equation(x, win_rate, risk_reward_ratio) <= 1:

x += 0.001

if x >= 1:

x = 1

return x

# バルサラの破産確率の計算

def calc_risk_of_ruin(win_rate, risk_reward_ratio, risk_per_trade):

x = solve_equation(win_rate, risk_reward_ratio)

return x ** (1 / risk_per_trade)

# 勝率とリスクリワード比率のリストを設定

win_rates = [0, 0.1, 0.2, 0.3, 0.4, 0.5, 0.6, 0.7, 0.8, 0.9, 1] # 勝率のリスト

risk_reward_ratios = [0.5, 1, 1.5, 2, 2.5, 3, 3.5, 4, 4.5, 5] # リスクリワード比率のリスト

risk_per_trade = 0.05 # 1トレードあたりのリスク割合(5%)

# ヒートマップ用のデータを保存するためのリスト

heatmap_data = []

# 各パラメータの組み合わせに対して破産確率を計算

for risk_reward_ratio in risk_reward_ratios:

row = []

for win_rate in win_rates:

risk_of_ruin = calc_risk_of_ruin(win_rate, risk_reward_ratio, risk_per_trade)

row.append(risk_of_ruin * 100) # パーセンテージに変換

heatmap_data.append(row)

# pandasのデータフレームに変換

df_heatmap = pd.DataFrame(heatmap_data, index=[f'{rr}' for rr in risk_reward_ratios],

columns=[f'{wr * 100:.0f}%' for wr in win_rates])

# ヒートマップを作成

plt.figure(figsize=(10, 6))

sns.heatmap(df_heatmap, annot=True, fmt=".2f", cmap="YlOrRd", cbar_kws={'label': 'Risk of Ruin (%)'})

plt.title("Risk of Ruin Heatmap")

plt.xlabel("Win Rate")

plt.ylabel("Risk-Reward Ratio")

plt.show()

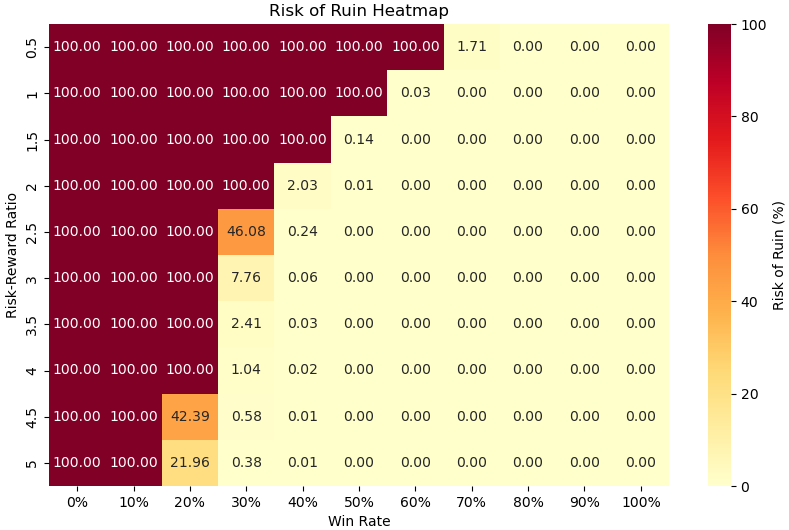

このコードを実行すると、次のようなヒートマップが表示されます。

ヒートマップの赤色のところが破産確率が100%の範囲です。一般的に、破産確率が1%未満の場合を安全圏とみなします。

risk_per_tradeの値を変更することで、リスク許容率ごとのヒートマップを出力することができます。

ポイントの解説

# 中間方程式の計算

def intermediate_equation(x, p, k):

return p * x ** (k + 1) + (1 - p) - x

# 中間方程式の解を求める

def solve_equation(win_rate, risk_reward_ratio):

x = 0

while 0 < intermediate_equation(x, win_rate, risk_reward_ratio) <= 1:

x += 0.001

if x >= 1:

x = 1

return x

# バルサラの破産確率の計算

def calc_risk_of_ruin(win_rate, risk_reward_ratio, risk_per_trade):

x = solve_equation(win_rate, risk_reward_ratio)

return x ** (1 / risk_per_trade)

def calc_risk_of_ruin(win_rate, risk_reward_ratio, risk_per_trade):の関数でバルサラの破産確率を計算します。

まず、x = solve_equation(win_rate, risk_reward_ratio)

その中身は、xを0から1まで0.001ずつ変化させて、上記のp * x ** (k + 1) + (1 - p) - xを計算します。

xが求まれば、x ** (1 / risk_per_trade)でバルサラの破産確率を計算します。

おわりに

この記事では、バルサラの破産確率をPythonで計算し、ヒートマップで視覚化する方法を解説しました。

破産確率を計算することで、トレード戦略のリスクを客観的に評価し、より安全な資金管理を行うことが可能になります。

しかし、この確率は数学的に計算された表に過ぎず、実際のトレード結果を完全に予測するものではありません。トレードを行う際は、常にリスク管理を意識し、自分の取引スタイルに合わせて破産確率を計算してみてください。