この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

株式投資では、業種や産業ごとに分類されたセクター(例:金融、IT、エネルギーなど)によって似通った値動きをしたり、逆に異なった値動きをすることがあります。

セクター間の相関関係を知り、相関関係の低いセクターの銘柄を選択することでリスクを分散させることができます。

この記事では、Pythonを使って株のセクター間の相関係数を可視化する方法を、初心者でもわかりやすく解説します。

セクターの相関係数とは

セクターの相関関係とは、異なる業種(セクター)同士の株価やリターンがどれくらい同じ方向に動くか(相関性)を示します。

相関係数は「-1」から「+1」までの値をとり、+1に近いほど値動きが似ており、0に近いほど独立、-1に近いほど逆の動きをします。

日本株のセクターは、「東証業種別株価指数」による33業種区分(水産・農林業、鉱業、建設業など)がありますが、本記事ではこれを集約したTOPIX-17(17業種)区分のETFで相関関係を可視化します。

相関係数を可視化する方法

今回は、以下のライブラリを使用します。pipでインストールしてください。

- yfinance: 価格データを取得するためのライブラリ。

- seaborn: データ可視化ライブラリ。

- matplotlib: 2Dや3Dのグラフを描画するためのライブラリ。

- pandas: 時系列データを処理するためのライブラリ。

pip install yfinance seaborn matplotlib pandas相関係数の可視化のサンプルコード

import yfinance as yf

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import japanize_matplotlib

# 取得する銘柄リスト

tickers = ["1617.T", "1618.T", "1619.T", "1620.T", "1621.T", "1622.T", "1623.T", "1624.T", "1625.T", "1626.T", "1627.T", "1628.T", "1629.T", "1630.T", "1631.T", "1632.T", "1633.T"]

# 株価データを取得(過去1年分)

data = yf.download(tickers, interval="1d", period='1y')["Close"]

# リターンを計算(対数リターン)

returns = np.log(data / data.shift(1))

# 相関係数を計算

correlation_matrix = returns.corr()

# ヒートマップを描画

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, cmap="coolwarm", linewidths=0.5, fmt=".2f", cbar_kws={'label': '相関係数'})

plt.title("株価リターンの相関関係ヒートマップ")

plt.show()

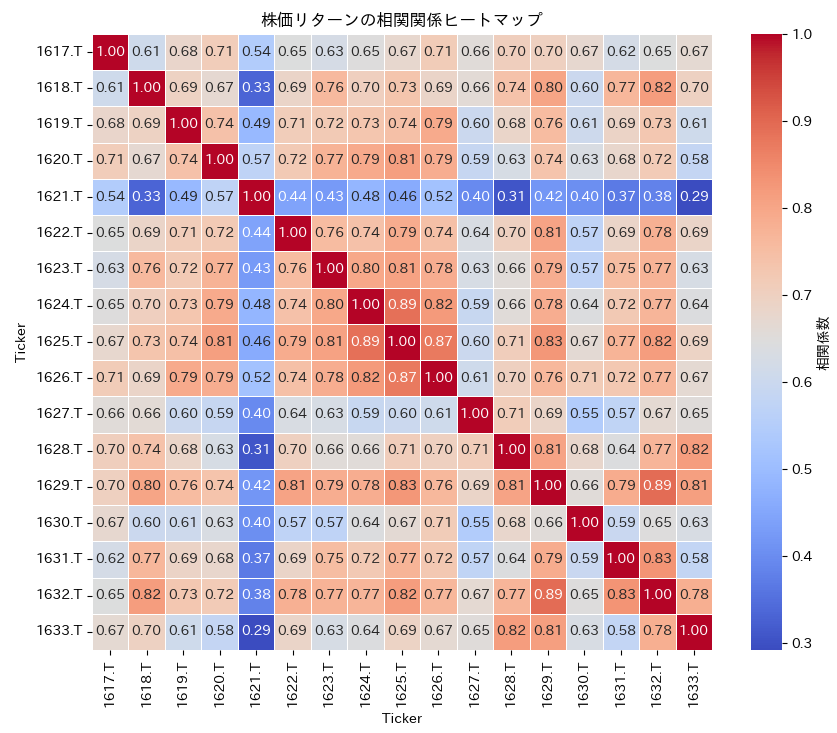

これを実行すると、以下のヒートマップが出力されます。

このヒートマップから1621(医薬品セクター)が他の銘柄と比較して相関関係が低いことが視覚的にわかります。

ポイントの解説

取得する銘柄リスト

# 取得する銘柄リスト

tickers = ["1617.T", "1618.T", "1619.T", "1620.T", "1621.T", "1622.T", "1623.T", "1624.T", "1625.T", "1626.T", "1627.T", "1628.T", "1629.T", "1630.T", "1631.T", "1632.T", "1633.T"]

TOPIX-17(17業種)で取得するETFのコードとセクターは次の通りです。

- 1617:食品

- 1618:エネルギー資源

- 1619:建設・資材

- 1620:素材・化学

- 1621:医薬品

- 1622:自動車・輸送機

- 1623:鉄鋼・非鉄

- 1624:機械

- 1625: 電機・精密

- 1626:情報通信・サービスその他

- 1627:電力・ガス

- 1628:運輸・物流

- 1629:商社・卸売

- 1630:小売

- 1631:銀行

- 1632: 金融(除く銀行)

- 1633:不動産

株価データを取得

# 株価データを取得(過去1年分)

data = yf.download(tickers, interval="1d", period='1y')["Close"]

yfinanceで株価データを取得します。

yfinanceの使い方については過去の記事をご覧ください。

リターンを計算

# リターンを計算(対数リターン)

returns = np.log(data / data.shift(1))

data / data.shift(1)で当日の株価を前日の株価で割って、リターンを計算します。

相関係数を計算

# 相関係数を計算

correlation_matrix = returns.corr()corr()メソッドで各列の間の相関係数が計算されます。

ヒートマップを描画

# ヒートマップを描画

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, cmap="coolwarm", linewidths=0.5, fmt=".2f", cbar_kws={'label': '相関係数'})

plt.title("株価リターンの相関関係ヒートマップ")

plt.show()

seabornのheatmapメソッドでcorrelation_matrixのヒートマップを出力することができます。

まとめ

今回は株のセクターの相関係数を可視化する方法について解説しました。

セクターの相関関係は、業種ごとの値動きの似通い方を示し、景気や市場環境、業種再編などで変化します。

相関係数はセクター以外でも応用できるので、商品CFDなどでも試してみてください。